|

por Ellen Brown

05 Mayo 2022

del

Sitio Web

EllenBrown

traducción de

SOTT

05 Mayo

2022

del Sitio Web

SOTT

Versión original en ingles

© Ivan Radic/CC BY 2.0

Cancelado

Tenemos

un grave problema de deuda,

pero soluciones

como

El Gran Reinicio (Great Reset)

del Foro

Económico Mundial

no son el futuro

que queremos.

Es hora de

pensar en nuevas soluciones...

En la antigua Mesopotamia, se llamaba Jubileo.

Cuando las deudas con

intereses crecían demasiado para ser pagadas, se hacía borrón y

cuenta nueva. Se perdonaban las deudas, se abrían las cárceles de

los deudores y los siervos volvían a trabajar sus parcelas.

Esto podía hacerse porque

el rey era el representante de los dioses, que se decía que eran los

dueños de la tierra, y por tanto era el acreedor al que se debían

las deudas.

La misma política

se propugnaba en el

Libro del Levítico, aunque

no está claro hasta qué punto se aplicó este Jubileo bíblico.

Ese tipo de condonación general de

la deuda no puede hacerse hoy en día porque la mayoría de los

acreedores son prestamistas privados.

Los bancos, los

propietarios y los inversores de fondos de pensiones quebrarían si

se eliminaran sus derechos contractuales de reembolso.

Pero tenemos un

grave problema de deuda, y es en gran medida estructural.

Los gobiernos han

delegado

el poder de crear dinero en los bancos privados, que crean la

mayor parte de la oferta monetaria en circulación como deuda con

intereses.

Crean el principal pero no los intereses, por lo que

hay que devolver más dinero del que se creó en el préstamo original.

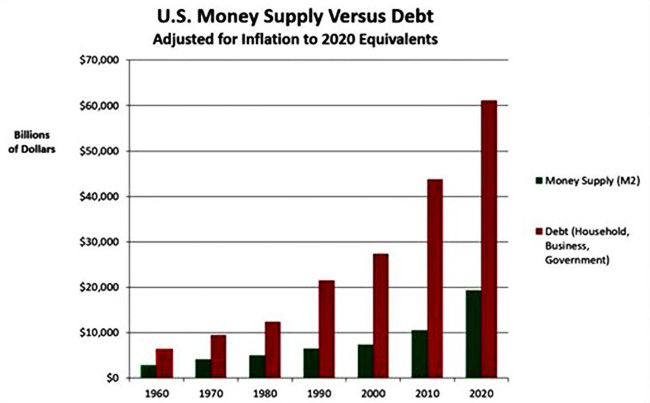

Por lo tanto, la

deuda crece más rápido que la oferta monetaria, como se ve en el

gráfico de WorkableEconomics.com a continuación.

La deuda crece

hasta que no se puede devolver, cuando el tablero se despeja por

algún tipo de caída del mercado, como la

crisis financiera de 2008,

que suele ampliar la brecha de riqueza en el camino.

Hoy en día, el remedio

para una acumulación insostenible de deuda se llama "Reinicio".

Lejos de un Jubileo,

estos reajustes son necesarios cada pocas décadas.

La aceptación de

una moneda se basa en la confianza, y un "reseteo monetario" cambia

el respaldo de la moneda para restaurar esa confianza cuando ha

fallado.

En el siglo XX, los

principales reajustes monetarios se produjeron en 1913, cuando se

instituyó

la Reserva Federal tras una gran crisis bancaria.

En 1933,

tras otra catastrófica crisis bancaria, cuando se retiró el dólar

del patrón oro a nivel nacional y se aseguraron los depósitos a

nivel federal.

En 1944, en la Conferencia de Bretton Woods que concluyó la Segunda Guerra

Mundial, cuando el dólar estadounidense respaldado por el oro se

convirtió en la moneda de reserva para el comercio mundial.

En

1974, cuando Estados Unidos cerró un acuerdo con los países de la

OPEP para vender su petróleo sólo en dólares estadounidenses,

"respaldando" de hecho el dólar con petróleo después de que

Richard Nixon retirara el dólar del patrón oro a nivel

internacional en 1971.

Las manipulaciones de los

bancos centrales son también una forma de restablecimiento, con la

intención de restaurar la fe en la moneda o en los bancos.

Por ejemplo, cuando el

presidente de la Reserva Federal, Paul Volcker, elevó el tipo

de interés de los fondos federales al 20% en 1980, y cuando la FED

rescató a los bancos de Wall Street tras la Gran Crisis Financiera

de 2008-09 con la flexibilización cuantitativa.

Pero la

flexibilización cuantitativa no arregló la acumulación de deuda, que

hoy ha vuelto a alcanzar niveles insostenibles.

Según

Truth in Accounting, en marzo de 2022 el gobierno federal de

EE.UU. tiene una carga de deuda

acumulada de 133,38 billones de dólares, incluyendo las promesas no

financiadas de la Seguridad Social y el Medicare, y

algunos países están en una situación aún peor.

El exbanquero de

inversiones

Leslie Manookian

declaró en un testimonio ante un gran jurado

que los países europeos tienen 44

billones de euros en pensiones no financiadas, y no hay

ninguna fuente de fondos para cumplir con estas obligaciones.

Prácticamente no

existe un mercado de bonos europeo, debido a los tipos de interés

negativos. La única alternativa

es el impago.

La preocupación es

que cuando la gente se dé cuenta de que los sistemas de seguridad

social y de pensiones a los que han pagado durante toda su vida

laboral están en quiebra, se echará

a la calle y reinará el caos.

De ahí la necesidad de otro reinicio.

Los acreedores privados, sin

embargo, quieren un reinicio que les deje el control. Hoy en día, un

nuevo tipo de reinicio está haciendo saltar las alarmas, uno que va

mucho más allá de la restauración de la estabilidad de la moneda.

El "Gran Reinicio"

impulsado por el Foro Económico Mundial encerraría al mundo en

una forma de feudalismo

tecnocrático.

El Foro Económico Mundial (FEM) es un grupo de élite de empresarios,

políticos y académicos que

se reúne en Davos, Suiza, cada enero.

El Gran Reinicio

fue el tema de su Cumbre (virtual) de 2021, basada en un libro de

julio de 2020 titulado

Covid-19 - El Gran Reset, del que es coautor el

fundador del FEM,

Klaus Schwab.

Algunas de las

propuestas del FEM se resumen en un vídeo de su sitio Web titulado

8 Predicciones para el mundo en 2030.

La primera predicción es:

"No tendrás nada. Y serás

feliz. Lo que quieras lo alquilarás. Y será entregado por un

dron".

La propuesta de

Schwab reajustaría algo más que la moneda.

En una reunión virtual en junio de 2020, dijo:

"Necesitamos un

'Gran Reinicio' del capitalismo".

Pero, como

señala el presentador

Kim Iversen,

la solución propuesta es más un

capitalismo con un nuevo nombre:

"capitalismo de stakeholders"

en el que la propiedad será de las partes interesadas de las

empresas.

Tendrás una

cuenta en el banco central y una

identificación digital federal.

Recibirás una ayuda social en forma de renta básica

marginalmente adecuada, siempre que

mantengas una puntuación de crédito social adecuada.

Tu moneda

digital del banco central será "programable":

racionada,

controlada y cancelada si te sales de la línea o no

estás de acuerdo con la narrativa oficial.

Se te

mantendrá feliz con

juegos de ordenador y drogas.

Según el ponente y autor

del FEM, el profesor

Yuval Harari:

"Covid es fundamental, porque esto

es lo que convence a la gente para aceptar, para legitimar la

vigilancia biométrica total...

No sólo hay que vigilar a las

personas, sino también lo que ocurre bajo la piel".

Harari es

consciente de los peligros de las dictaduras digitales.

Lo dijo en una

presentación de Davos previa a COVID-19 en

enero de 2020:

"En Davos se

habla mucho de las enormes promesas de la tecnología, y estas

promesas son ciertamente reales.

Pero la

tecnología también podría perturbar la sociedad humana y el

sentido mismo de la vida humana de numerosas maneras,

desde

la creación de una clase inútil global hasta el surgimiento del

colonialismo de datos y de dictaduras digitales...

"Los seres humanos deberíamos acostumbrarnos a la idea de que ya

no somos almas misteriosas:

ahora

somos animales hackeables...

Si este poder cae en

manos de un Stalin del siglo XXI, el resultado será

el

peor régimen totalitario de la historia de la humanidad...

"En un futuro

no muy lejano, ...los algoritmos podrían decirnos dónde trabajar

y con quién casarnos, y también decidir si nos contratan para un

trabajo, si nos dan un préstamo y si el banco central debe subir

el tipo de interés...

"¿Cuál será el sentido de la

vida humana, cuando la mayoría de las decisiones sean tomadas

por algoritmos?"

¿Despejar el tablero mediante una demolición económica controlada?

Antes de reiniciar la partida, hay que despejar el tablero.

¿Qué haría que la población

aceptara renunciar a su propiedad privada, sobrevivir con una

renta básica marginal y someterse a una vigilancia constante,

interna y externa?

La pandemia mundial

y los cierres patronales que le siguieron han contribuido en gran

medida a lograr ese resultado.

Los cierres no sólo

han eliminado a los competidores comerciales más pequeños, sino que

han disparado la deuda de los países pequeños, obligándoles a

aumentar sus préstamos del

Fondo Monetario Internacional.

El FMI es conocido por sus onerosas

condiciones de préstamo, que incluyen,

-

la imposición de estrictas

medidas de austeridad

-

la cesión del control de los

recursos naturales

-

la marcha al ritmo de las restricciones de la

pandemia...

En un artículo publicado en junio de 2020 en el blog del FMI

titulado "From

Great Lockdown to Great Transformation" (Del gran bloqueo a la

gran transformación), la directora gerente del FMI,

Kristalina Georgieva, calificó de "gran bloqueo" la respuesta

política mundial a la crisis de 2020.

Se la cita diciendo

a la Cámara de Comercio de Estados Unidos:

"Llamamos al

periodo actual 'el Gran Bloqueo' porque

estamos luchando

contra una emergencia sanitaria paralizando la producción y el

consumo...

"En marzo, unos cien mil

millones de dólares salieron de los mercados emergentes y los

países en desarrollo, tres veces más que durante la crisis

financiera mundial.

"Pero en abril y mayo - gracias a esta masiva inyección de

liquidez en las economías avanzadas - algunos mercados

emergentes pudieron volver a los mercados y emitir bonos con

rendimientos competitivos, con una emisión total de unos setenta

y siete mil millones de dólares.

Esto es casi

tres veces y media más que en los mismos dos meses del año

pasado".

En otras palabras,

al paralizar la

producción y el consumo, el Gran Bloqueo ya había conseguido, en

junio de 2020, despojar a los

mercados emergentes de 100.000 millones de dólares en activos

adicionales y encerrarlos en

77.000 millones de dólares de

nueva deuda.

Eso ayuda a

explicar por qué tantos países aceptaron el Gran Bloqueo tan

rápidamente, incluso cuando algunos sólo tenían un puñado de muertos

de

Covid-19.

Al parecer,

el bloqueo era una "condición"

exigida para obtener un préstamo del FMI.

Al menos eso fue

cierto para Bielorrusia, que rechazó la oferta.

Dijo el presidente

de Bielorrusia:

"Oímos las

demandas... de modelar nuestra respuesta al coronavirus según la

de Italia. No quiero que la situación italiana se repita en

Bielorrusia.

Tenemos nuestro

propio país y nuestra propia situación... El FMI sigue

exigiéndonos medidas de cuarentena, aislamiento y toque de

queda. Esto no tiene sentido.

No bailaremos al son de nadie".

A diferencia de

Bielorrusia, la mayoría de los países consintieron, al igual que los

hogares y las empresas atrapados en la trampa de la deuda por una

economía en la que la producción y el consumo se paralizaron.

Como la mayoría de

las economías emergentes, aceptaron las condiciones impuestas para

volver a la "normalidad".

Los bloqueos ya se han levantado en la mayoría de los lugares,

pero

la trampa de la deuda

está a punto de cerrarse. La moratoria sobre los alquileres

y la deuda estudiantil en Estados Unidos está a punto de llegar a su

fin, y es posible que haya que pagar los atrasos acumulados.

Los deudores que no

puedan hacer frente a esa carga podrían quedarse en la calle,

uniéndose a la "clase inútil" descrita por el profesor Harari.

Puede que se vean

obligados a aceptar el feudalismo tecnocrático del Gran Reinicio del FEM, pero no es el tipo de futuro que quiere la mayoría de la gente.

Sin embargo,

¿cuáles son las alternativas?

¿Un jubileo euroasiático?

Para la deuda soberana (la deuda de los gobiernos nacionales),

Sergei Glazyev prevé una forma de

jubilación junto con el sistema monetario alternativo que está

diseñando actualmente la Unión Económica Euroasiática (UEE o EAEU ),

detallado en mi último artículo

aquí.

Glazyev es el

ministro de Integración y Macroeconomía de la Comisión Económica de

Eurasia, el órgano regulador de

la UEEA.

Un artículo de

The Cradle titulado "Russia's

Sergey Glazyev Introduces the New Global Financial System" lleva

por encabezado:

El nuevo

sistema monetario mundial, sustentado en una moneda digital,

estará respaldado por una cesta de nuevas monedas extranjeras y

recursos naturales.

Y liberará al

Sur Global tanto de la deuda occidental como de la austeridad

inducida por el FMI.

El artículo cita a

Glazyev declarando:

"La transición

al nuevo orden económico mundial irá probablemente acompañada de

una negativa sistemática a

cumplir con las obligaciones en dólares, euros, libras y yenes.

En este

sentido, no será diferente del ejemplo dado por los países

emisores de estas monedas que consideraron oportuno robar las

reservas de divisas de Irak, Irán, Venezuela, Afganistán y Rusia

por valor de billones de dólares.

Dado que Estados Unidos, Gran

Bretaña, la UE y Japón se negaron a cumplir con sus obligaciones

y confiscaron la riqueza de otras naciones que tenían en sus

monedas,

¿por qué deberían otros

países estar obligados a devolverles el dinero y a pagar sus

préstamos...?

"En cualquier

caso, la participación en el nuevo sistema económico no

estará limitada por las obligaciones en el antiguo.

Los países del

Sur Global pueden participar plenamente en el nuevo sistema

independientemente de sus deudas acumuladas en dólares, euros,

libras y yenes.

Incluso si

dejaran de cumplir sus obligaciones en esas monedas,

esto no influiría en su

calificación crediticia en el nuevo sistema financiero.

La nacionalización de la industria extractiva, igualmente, no

causaría un trastorno.

Además, si

estos países reservaran una parte de sus recursos naturales para

respaldar el nuevo sistema económico,

su peso respectivo en la cesta

de monedas de la nueva unidad monetaria aumentaría en

consecuencia, proporcionando a esa nación mayores

reservas de divisas y capacidad de crédito.

Además,

las líneas de canje bilaterales

con los países socios comerciales les proporcionarían

una financiación adecuada para las co-inversiones y la

financiación del comercio."

Eso podría eliminar

en gran medida el exceso de deuda soberana en los países miembros de

la Unión Económica Euroasiática, pero,

¿qué pasa con

Estados Unidos y otros países occidentales que probablemente no

se unirán...?

En la segunda parte

de este artículo se tratarán algunas posibilidades innovadoras.

Estén atentos...

|